حسابداری پیمانهای زیان ده طبق استاندارد حسابداری 43 با عنوان در آمد عملیاتی حاصل از قرارداد با مشتریان

طرح مساله (1):

در بند 24 استاندارد حسابداری 9 "پیمانهای بلندمدت" تصریح شده است "هرگاه انتظار رود که پیمان منجر به زیان گردد (کل مخارج پیمان از کل درآمد پیمان تجاوز کند( باید زیان مربوط، فوراً به عنوان هزینه دوره شناسایی شود."

در استاندارد حسابداری 43 "درآمد عملیاتی حاصل از قرارداد با مشتریان"، رهنمود خاصی در خصوص پیمانهای زیان ده وجود ندارد.

سوال این است که اگر پیمانهای در دامنه کاربرد استاندارد حسابداری 43 درآمد عملیاتی حاصل از قرارداد با مشتریان زیان ده باشند گزارشگری مالی آنها به چه صورت انجام میشود؟

پاسخ (1):

برای قراردادهایی که در دامنه کاربرد استاندارد حسابداری 43 درآمد عملیاتی حاصل از قرارداد با مشتریان قرار میگیرند و زیان بار هستند، الزامات قراردادهای زیان بار طبق استاندارد حسابداری 4 "ذخایر، بدهیهای احتمالی و داراییهای احتمالی" کاربرد دارد.

طرح مساله (1):

در ارزیابی زیانبار بودن قرارداد طبق استاندارد حسابداری 4 "ذخایر، بدهیهای احتمالی و داراییهای احتمالی"، زیانبار بودن کل قرارداد باید ارزیابی شود یا زیانباربودن هر یک از تعهدات عملکردی؟

پاسخ (۲):

با توجه به اینکه در استاندارد حسابداری 4 "ذخایر، بدهیهای احتمالی و داراییهای احتمالی"، تصریح شده است که زیانبار بودن قرارداد باید ارزیابی شود، بنابراین برای قراردادهای در دامنه کاربرد استاندارد حسابداری 43 درآمد عملیاتی حاصل از قرارداد با مشتریان، ارزیابی زیانبار بودن باید برای کل قرارداد و نه تک به تک

تعهدات عملکردی قرارداد، صورت گیرد. به عبارتی اگر در یک قرارداد یکی از تعهدات عملکردی زیانبار باشد، اما کل قرارداد، قراردادی زیانبار ،نباشد نباید ذخیره ای بابت زیان شناسایی شود.

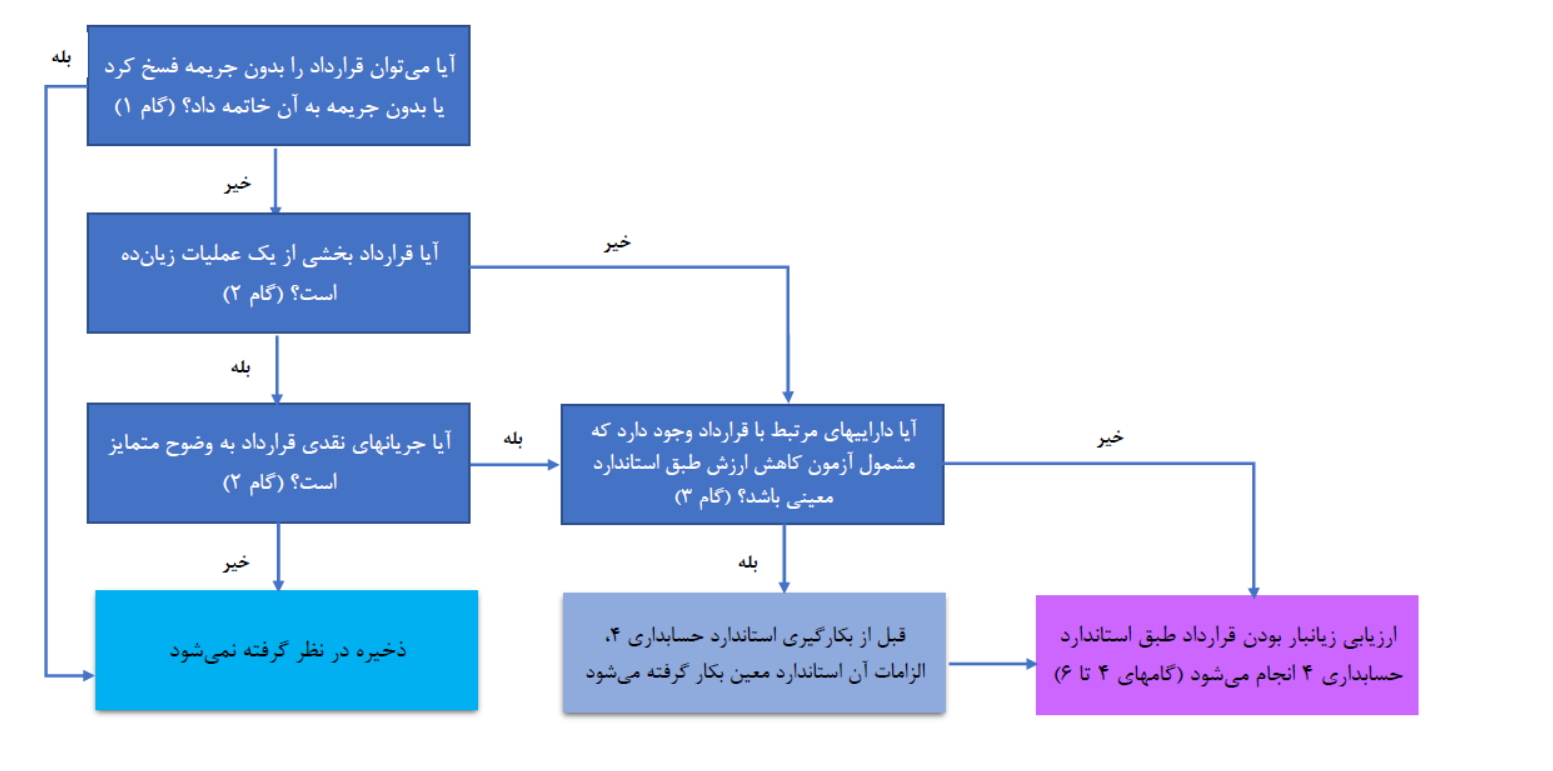

طرح مساله (3):

طبق استاندارد حسابداری 4 ذخایر بدهیهای احتمالی و داراییهای احتمالی، ارزیابی زیانبار بودن قراردادهای در دامنه کاربرد استاندارد حسابداری 43 درآمد" عملیاتی حاصل از قرارداد با مشتریان چگونه انجام میشود؟

پاسخ (3):

طی کردن گامهای (1) تا (6) بر اساس نمودار زیر و توضیحات مربوط

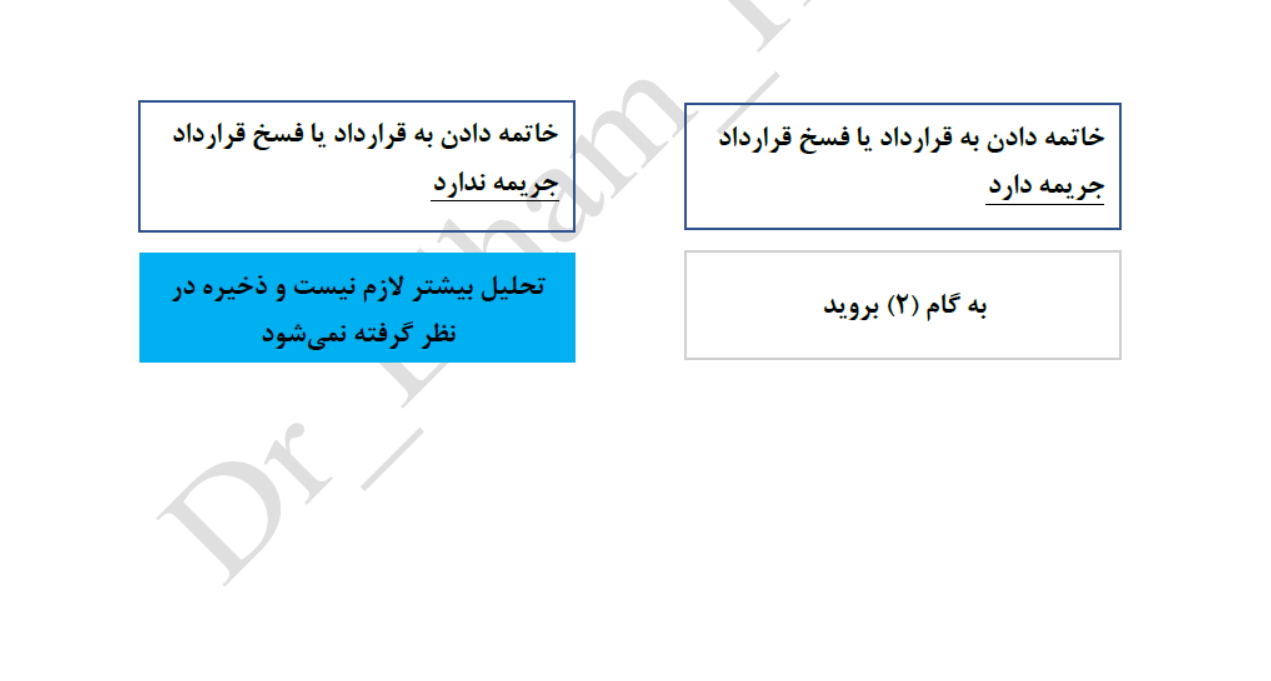

گام 1: ارزیابی این موضوع که قرارداد بدون پرداخت جریمه قابل فسخ است یا خیر.

در بند 58 استاندارد حسابداری 4 ذخایر بدهیهای احتمالی و داراییهای احتمالی"، اشاره شده است که بسیاری از قراردادها را می توان بدون پرداخت جریمه فسخ کرد یا خاتمه داد. قراردادهایی که بدون پرداخت جریمه قابل فسخ هستند زیانبار نمیباشند و واحد تجاری برای آنها ذخیره ای در نظر نمیگیرد.

برای قراردادهایی که فسخ یا خاتمه دادن به آنها همراه با جریمه است، تحلیلهای بیشتر طبق نمودار صفحه قبل لازم است.

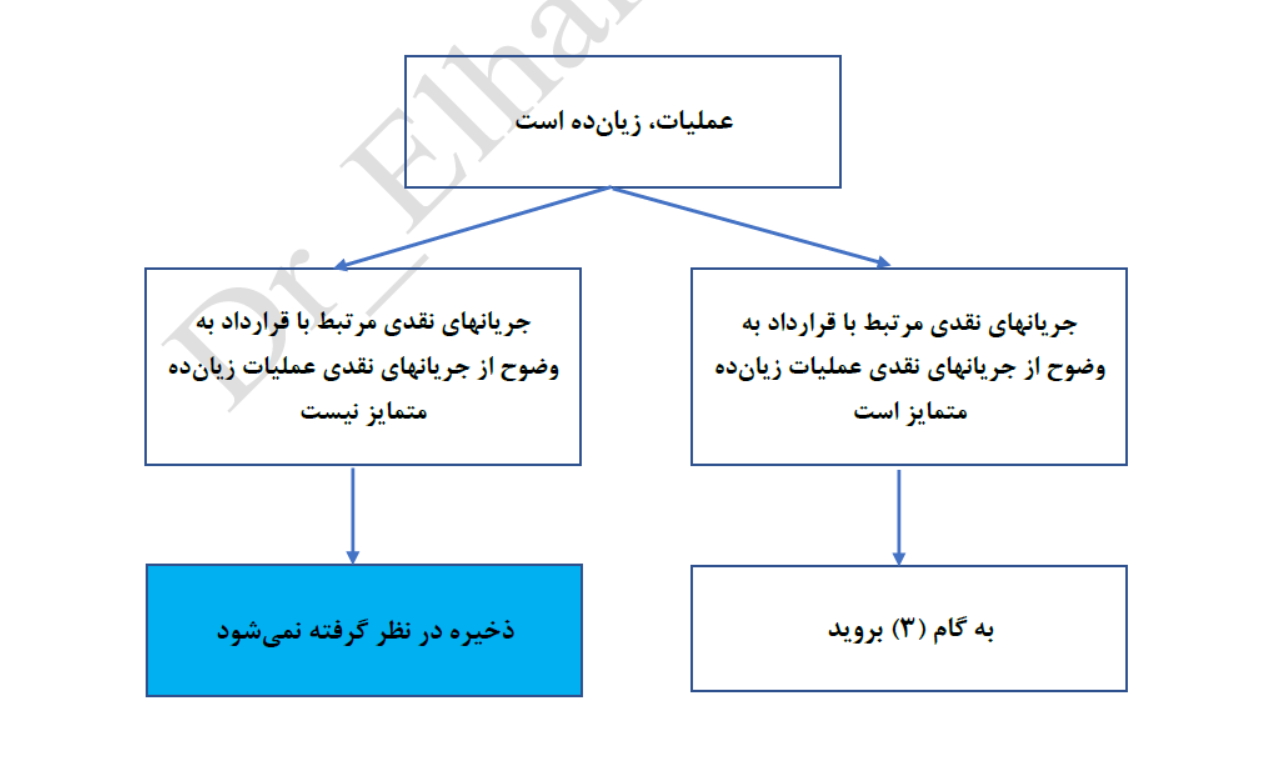

گام 2: ارزیابی این موضوع که آیا قرارداد بخشی از یک عملیات زیان ده است یا خیر. چنانجه ارزیابی قرارداد طبق گام (1) نشان دهد فسخ قرارداد مستلزم پرداخت جریمه است، گام (2) ارزیابی می شود.

برخی قراردادها ممکن است بخشی از یک عملیات زیان ده باشند.

اگر جریانهای نقدی مرتبط با قرارداد به وضوح از جریانهای نقدی عملیات زیان ده متمایز نباشد، ذخیره در نظر گرفته نمی شود. زیرا در نظر گرفتن چنین ذخیره ای، در عمل شناخت ذخیره بلبت زیانهای عملیاتی آتی است که مغایر با بند 54 استاندارد حسابداری 4 ذخایر، بدهیهای احتمالی و داراییهای احتمالی است.

اگر جریانهای نقدی مرتبط با قرارداد به وضوح از جریانهای نقدی عملیات زیان ده متمایز باشد و قرارداد، در دامنه کاربرد قراردادهای زیانبار طبق استاندارد حسابداری 4 ذخایر، بدهیهای احتمالی و داراییهای احتمالی باشد، واحد تجاری باید ارزیابی کند که آیا قرارداد زیانبار است یا خیر.

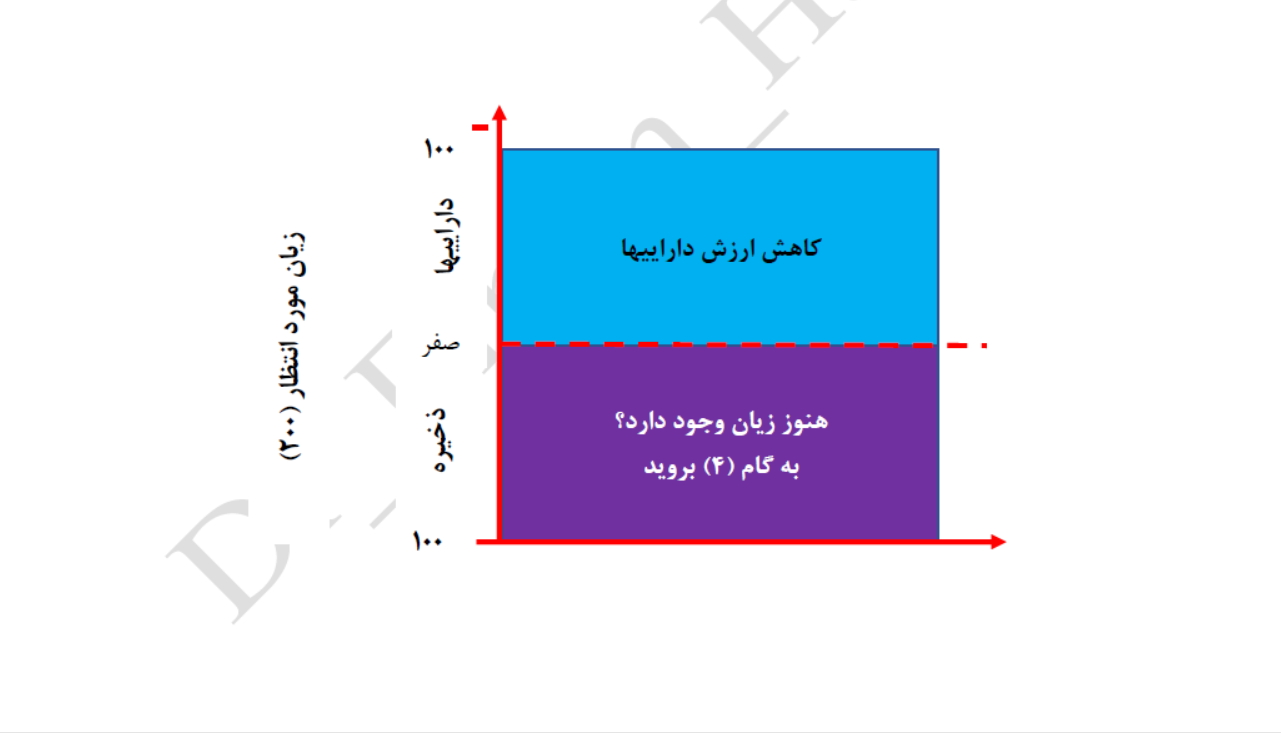

گام 3: آیا داراییهای مرتبط با قرارداد بابت کاهش ارزش ارزیابی شده اند؟

برخی از داراییهایی که برای ایفای یک قرارداد زیانبار استفاده میشود، برای مثال موجودیها یا داراییهای ثابت مشهود ممکن است کاهش ارزش داشته باشند.

قبل از در نظر گرفتن ذخیره ای جدا بابت قرارداد زیانبار، واحد تجاری باید تمام داراییهای مورد استفاده برای ایفای قرارداد را از بابت کاهش ارزش ارزیابی کند و در صورت لزوم زیان کاهش ارزش شناسایی کند. برای این منظور استاندارد حسابداری 32 "کاهش ارزش داراییها" و استاندارد حسابداری 8 "موجودی كالا" بکار گرفته می شود.

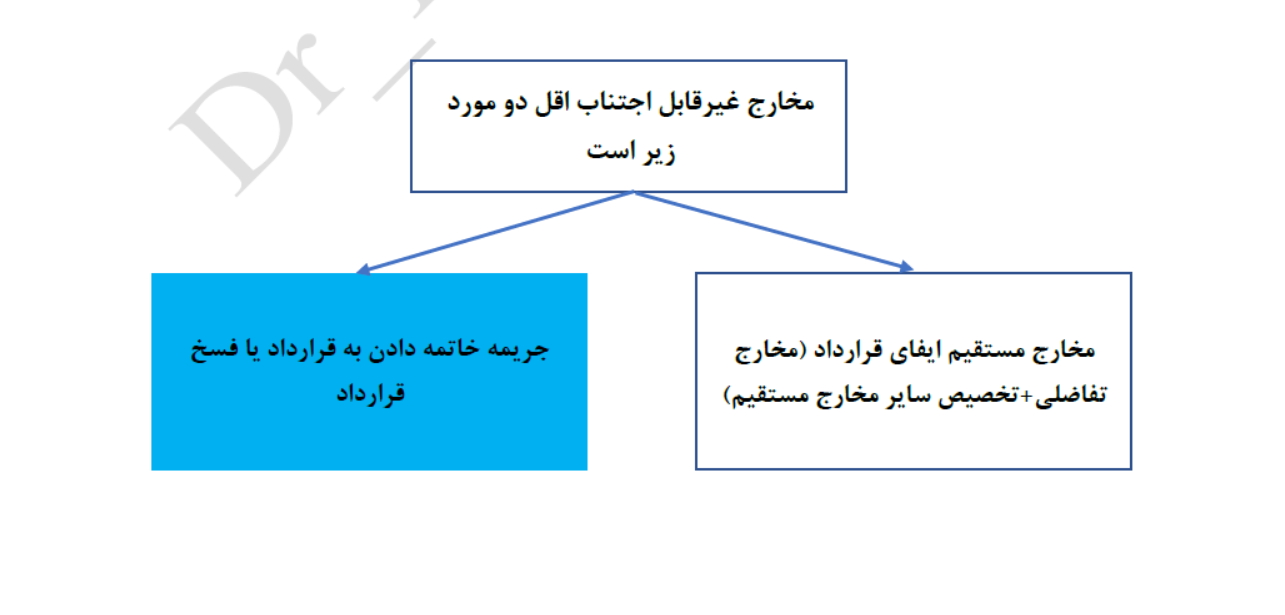

گام 4: مخارج غیرقابل اجتناب طبق قرارداد کدام مخارج هستند؟

طبق بند 59 استاندارد حسابداری 4 ذخایر "بدهیهای احتمالی و داراییهای احتمالی"، قرارداد زیانبار قراردادی است که مخارج غیر قابل اجتناب برای ایفای تعهدات ناشی از قرارداد بیش از منافع اقتصادی مورد انتظار آن قرارداد باشد مخارج غیرقابل اجتناب قرارداد عبارت از حداقل خالص مخارج خروج از قرارداد یعنی لقل " زیان ناشی از اجرای قرارداد“ و ” مخارج جبران خسارت ناشی از ترک قرارداد" است.

بر اساس بند اشاره شده، مخارج غیرقابل اجتناب قراردادهای در دامنه کاربرد استاندارد حسابداری 43 درآمد عملیاتی حاصل از قرارداد با مشتریان اقل دو مبلغ زیر است:

- مخارج مستقیم ایفای قرارداد و

- مخارج خاتمه قرارداد

- مخارج مستقیم ایفای قرارداد شامل موارد زیر

- مخارج تفاضلی (برای مثال مواد مستقیم و مستقیم)؛ و

- تخصيص سایر مخارج که بطور مستقیم به ایفای قرارداد ارتباط دارد (برای مثال، تخصیص هزینه استهلاک داراییهای ثابت مشهود بکار گرفته شده برای ایفای قرارداد)

گام 5: منظور از منافع اقتصادی مورد انتظار طبق قرارداد چیست؟

طبق بند 59 استاندارد حسابداری 4 "ذخایر بدهیهای احتمالی و داراییهای احتمالی"، قرارداد زیانبار قراردادی است که مخارج غیر قابل اجتناب برای ایفای تعهدات ناشی از قرارداد بیش از منافع اقتصادی مورد انتظار آن قرارداد باشد مخارج غیر قابل اجتناب قرارداد عبارت از حداقل خالص مخارج خروج از قرارداد یعنی لقل " زیان ناشی از اجرای قرارداد“ و ” مخارج جبران خسارت ناشی از ترک قرارداد است.

منظور از منافع اقتصادی مورد انتظار خالص ارزش فعلی جریانهای نقدی ورودی آتی مرتبط با قرارداد است.

استاندارد حسابداری 43 درآمد" عملیاتی حاصل از قرارداد با مشتریان" برای ارزیابی قراردادهای زیانبار کاربرد ندارد و صرفاً استاندارد حسابداری 4 "ذخایر، بدهیهای احتمالی و داراییهای احتمالی"، برای ارزیابی این مورد اعمال میشود، بنابراین برای مقاصد استاندارد حسابداری 4، تعریف «منافع اقتصادی مورد انتظار» تفسیر گسترده تری پیدا کند. این موضوع به این معنا است که برای ارزیابی یک قرارداد زیانبار طبق استاندارد حسابداری درآمدهای مورد انتظار باید لحاظ میشوند.

مطلب در تضاد با محدودیت موجود در استاندارد حسابداری 43 است که تصریح می کند درآمد در قراردادی که ما به ازای آن متغیر است، تنها زمانی شناسایی می شود که احتمال زیادی وجود داشته باشد

مبلغ درآمدی که تا به امروز شناسایی شده است، پس از آن تغییر نکند.

گام 6: آیا مخارج غیر قابل اجتناب برای ایفای تعهدات ناشی از قرارداد بیش از منافع اقتصادی مورد انتظار آن قرارداد است؟

چنانچه مخارج غیر قابل اجتناب برای ایفای تعهدات ناشی از قرارداد بیش از منافع اقتصادی مورد انتظار آن قرارداد باشد، قرارداد زیانبار است و باید ذخیره زیان شناسایی شود.

توجه داشته باشید که قبل از در نظر گرفتن ذخیره زیان، باید کاهش ارزش تمام داراییهای مورد استفاده در ایفای قرارداد به حساب گرفته شده باشد.

مثال کاربردی

شرکت خدمات حرفه ای الف، قراردادی با یک مشتری منعقد و دو تعهد عملکردی متمایز را شناسایی کرده است. طبق الزامات استاندارد حسابداری 43 "درآمد عملیاتی حاصل از قرارداد با مشتریان"، قرارداد مزبور شرطهای شناخت درآمد در طول زمان را احراز می کند.

کل درآمد قرارداد (قیمت معامله) 250،000 ریال است که 100،000 ریال آن مربوط به تعهد عملکردی (1) و 150،000 ریال آن مربوط به عهد عملکردی (2) است (که این مبالغ با مراجعه به قیمتهای فروش مستقل ن تعيين شده است). مخارج مورد انتظار تکمیل قرارداد در آغاز قرارداد برای تعهدات عملکردی (1) و (2) به ترتیب 75،000 ریال و 120،000 ریال بود (یعنی در مجموع 195،000 ریال که به این معنی است که انتظار می رود هر دو تعهد عملکردی و همچنین کل قرارداد سودآور باشد).

شرکت الف میزان پیشرفت کار را بر اساس مخارج انجام شده اندازه گیری می کند.

سناریو اول

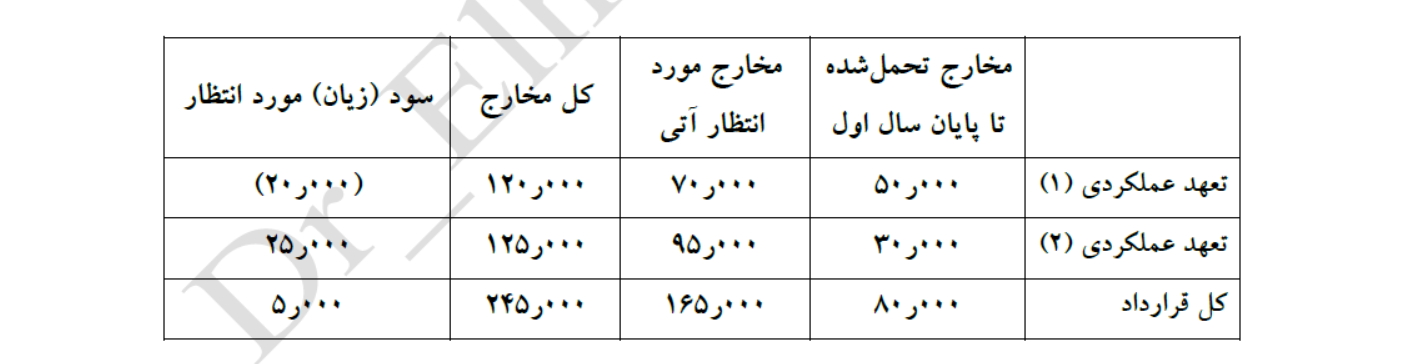

در پایان سال اول، مخارج تحمل شده و مخارج مورد انتظار تکمیل قرارداد به شرح زیر است:

با توجه به اینکه در پایان سال اول انتظار میرود کل قرارداد سودده باشد، حتی اگر انتظار برود تعهد عملکردی (1) زیانبار باشد ذخیره ای بابت قرارداد زیانبار در نظر گرفته نمیشود و صورت سود (زیان) به شرح صفحه بعد خواهد بود:

در پایان سال اول، مخارج تحمل شده و مخارج مورد انتظار تکمیل قرارداد به شرح زیر است:

با توجه به اینکه در پایان سال اول انتظار میرود کل قرارداد زیان ده باشد و زیان مورد انتظار قرارداد نیز 20،000 میلیون ریال است صورت سود و زیان به شرح زیر خواهد بود:

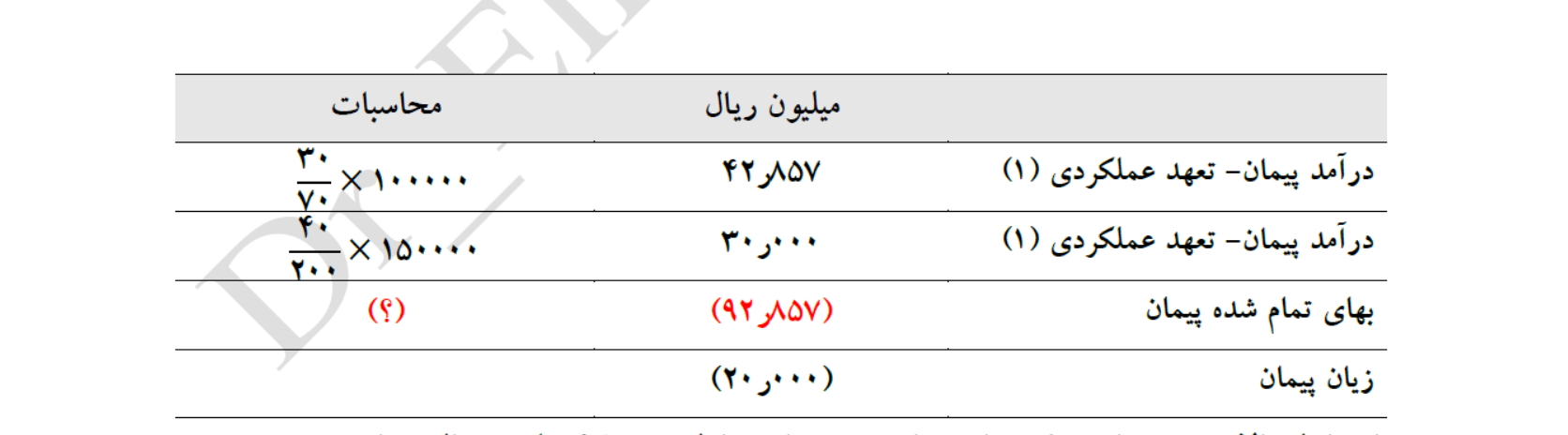

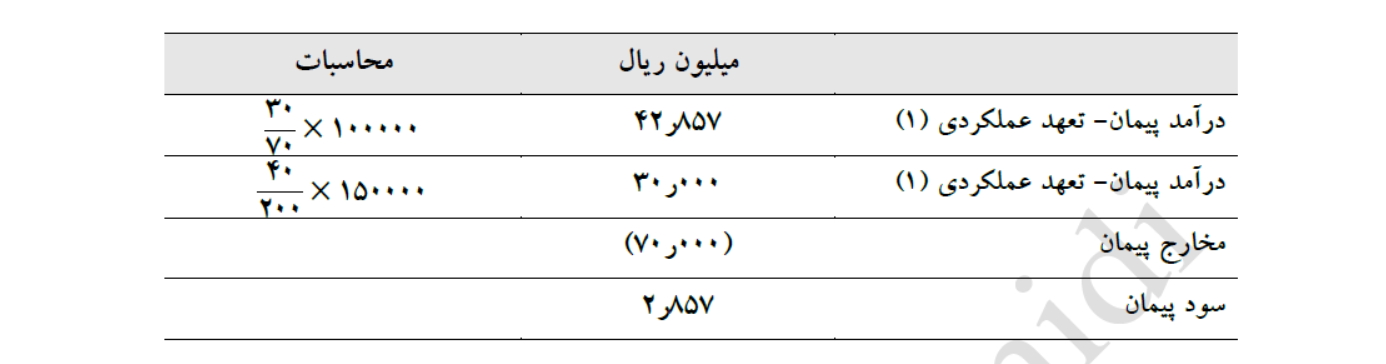

از رابطه بالا مشخص است که بهای تمام شده پیمان معادل 92،857 میلیون ریال خواهد بود.

بهای تمام شده پیمان = مخارج تحمل شده طی دوره + هزینه مربوط به زیانبار بودن قرارداد

از سود معادل 2،857 باید به زیان معادل 20/000 برسیم. لذا باید 22،857 هزینه بابت زیان بار بودن قرارداد در حسابها منظور میشود:

هزینه قرارداد زیان بار 22،857

ذخیره قرارداد زیان بار 22،857

بهای تمام شده پیمان = 70،000 + ؟

بهای تمام شده پیمان = 70،000 + 22،857 = 92،857